当关税对决撞上市场,哀歌如何奏响?(2025.4.14)

一、指数

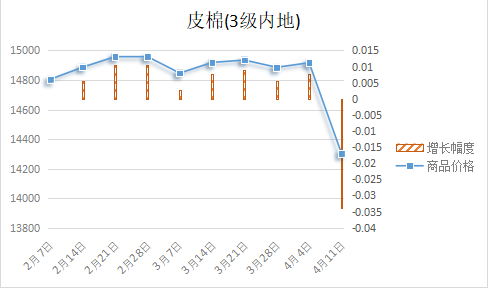

根据纤维网监测,现货皮棉328价格14303,较上周14917下跌614元/吨,跌幅4.12%。期货2025年5月合约收盘价为12810,较上周13510下跌700,跌幅5.18%。

本周郑棉期货破位下跌,终盘收大阴线;美棉则是在特朗普政府暂缓对等关税下收涨。现货市场方面,时间进入“银四”,全国棉花资源供应充裕,供应压力依然存在,受棉花价格大幅波动影响,纺企对原料采购趋于谨慎,整体仍为随用随购。当前已进入春播时节,全国范围内新棉播种零星开展,其中全疆棉花播种进度约14.1%,预计下周将进入播种高峰期。报价方面,南疆阿克苏区域纺企采购31级双29含杂2.6%以内机采棉疆内库2505合约基差成交价在750-850元/吨,提货价在13700元/吨附近。

美国农业部报告显示,2025年3月28日-4月3日,美国2024/25年度陆地棉净出口签约量为2.61万吨,较前周减少11%,较前四周平均值减少22%。签约量净增来自越南、土耳其、泰国、洪都拉斯和马来西亚。签约量负增长来自中国(408吨)和巴基斯坦。美国2025/26年度陆地棉净出口签约量为4287吨,买主是洪都拉斯、越南、萨尔瓦多和泰国。美国2024/25年度陆地棉装运量为8.55万吨,较前周减少4%,较前四周平均值减少2%,主要运往越南、巴基斯坦、土耳其、孟加拉国和墨西哥。美国2024/25年度皮马棉净出口签约量为612吨,较前周减少68%,较前四周平均值减少82%。签约量净增来自印度、中国(227吨)、危地马拉和秘鲁。签约量负增长的是中国香港地区。美国2024/25年度皮马棉出口装运量为1814吨,较前周减少44%,较前四周平均值减少36%,主要运往印度、埃及、越南、中国(227吨)和哥斯达黎加。

4月10日,特朗普在社交媒体发文称,鉴于超过75个国家已致电美国的代表机构,就与贸易、贸易壁垒、关税、汇率操纵以及非货币性关税等相关议题进行谈判以寻求解决方案,而且这些国家在我强烈建议下,未以任何方式、形式对美国进行报复,我已批准实施为期90天的暂停措施。在此期间大幅降低对等关税至10%,暂停措施立即生效。

2025年4月10日,美国政府宣布对中国输美商品征收“对等关税”的税率进一步提高至125%。4月11日,国务院关税税则委员会公布公告调整对原产于美国的进口商品加征关税措施(税委会公告2025年第6号)。根据《中华人民共和国关税法》、《中华人民共和国海关法》、《中华人民共和国对外贸易法》等法律法规和国际法基本原则,经国务院批准,自2025年4月12日起,调整对原产于美国的进口商品加征关税措施。有关事项如下:一、调整《国务院关税税则委员会关于调整对原产于美国的进口商品加征关税措施的公告》(税委会公告2025年第5号)规定的加征关税税率,由84%提高至125%。鉴于在目前关税水平下,美国输华商品已无市场接受可能性,如果美方后续对中国输美商品继续加征关税,中方将不予理会。二、其他事项按照《国务院关税税则委员会关于对原产于美国的进口商品加征关税的公告》(税委会公告2025年第4号)执行。?

纤维网认为,随着中美关税战的延续,我国纺织业将受到较大影响,后续关注我国种植面积情况,预计后市将进入筑底震荡。

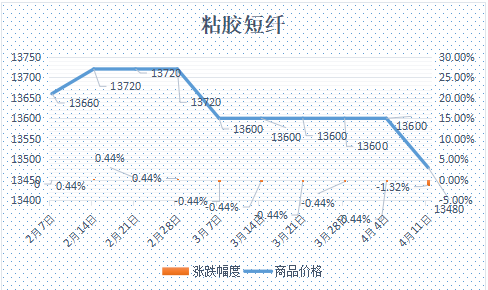

本周粘胶短纤市场出现下跌走势,执行订单为主。由于清明过后其它纺织品价格下调幅度较大或使粘胶纱需求量减少,纱企获得订单的市场连续性较差,新订单下达依旧缓慢,故对粘胶短纤按需采购为主,提货较为谨慎;粘胶工厂开始对设备进行常规检修,以减少实物库存的增加。进口溶解浆报盘价格偏弱运行使粘胶短纤缺乏成本支撑。本周中高端报价在13400元/吨左右。 目前国内国产溶解浆报价7600元/吨。进口阔叶溶解浆价格报价900美元/吨左右,针叶溶解浆价格报价在1000美元/吨左右。 纤维网认为,由于下游市场不乐观,预计粘胶短纤市场需求疲态,以弱势为主。

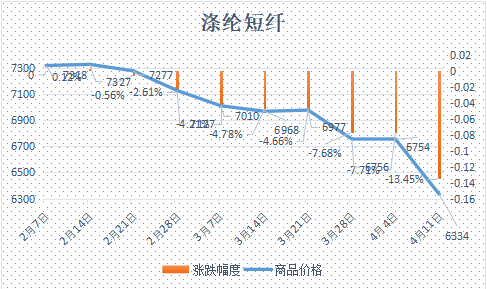

本周涤纶短纤期货大幅下跌,周三创新低后大幅反弹。主力合约收盘在6098点,较上周下跌384点。

现货市场,短纤价格跟随期货走低。本周在特朗普关税王八拳的乱打下油价狂跌,受此影响PX-PTA、MEG等均不同程度出现大幅下跌,涤短价格跟随疯狂走低。周四在特朗普表示延缓执行对等关税措施90天后金融、商品市场均出现大幅反弹;但在终端订单停滞,后市订单跟进不足的情况下,市场看淡后市。周末,涤纶短纤现货价格为6310元/吨。

纤维网认为,需求不旺维持刚需,原油将进入震荡格局,原料端支撑有限,预计近期盘整为主。

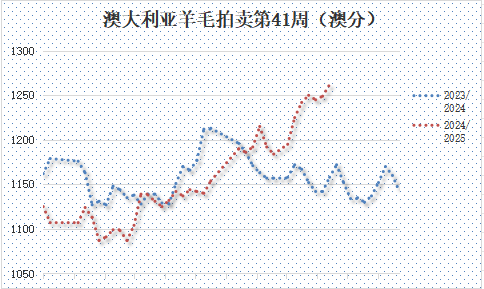

(一)澳大利亚羊毛拍卖第41周(2025/4/10)

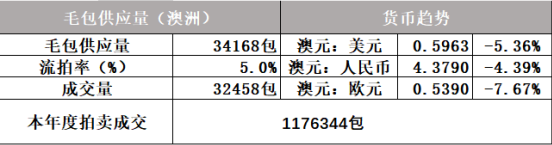

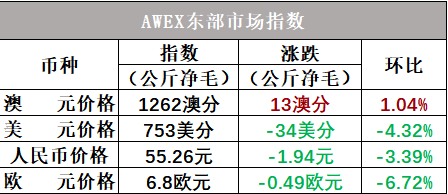

澳大利亚羊毛市场本周在澳元严重贬值影响下收涨。本周拍卖第一天澳元从上涨的0.6301大幅贬值到0.606,所有型号羊毛均出现不同程度上涨;拍卖第二天,澳元继续下跌至0.5963,这是自疫情后澳元汇率首次跌破0.60,拍卖市场上少部分型号继续上涨,但总体指数则是出现下跌。截止拍卖结束,EMI澳元计价指数较上周上涨13澳分,收于1262澳分/公斤。澳元兑美元汇率大幅下跌,故EMI美元价较上周下跌34美分,收于753美分/公斤。

本周供应量34168包,较上期38429包减少4261包,本年度累计1268122包,较去年同期减少213455包(或14.4%)。流拍率为5.0%,较上期的5.1%下降0.1%。

以澳元计价的EMI(东部市场价格指数)本周收于1262澳分/公斤(净重),较上周上升1.04%(或上涨13澳分)。

以美元计价的EMI(东部市场价格指数)收于753美分/公斤(净重),较上期下跌4.32%。

以人民币计价的EMI(东部市场价格指数),收于55.26元/公斤(净重),环比下跌3.39%。

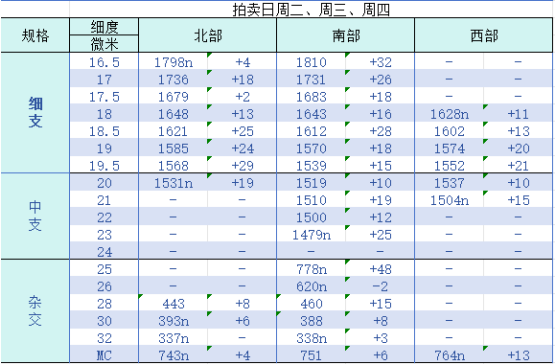

从各类型羊毛涨跌来看,各型号出现普涨。

以下为悉尼、墨尔本、弗里曼特尔三地羊毛拍卖价格详细数据(以澳元计价):

下周供应量预计43678包。

六、棉纱

本周棉纱期货窄幅震荡,CY2505收盘19575,较上周下跌155。

现货市场方面,价格走弱。本周随着中美互加关税措施不断升级,作为依赖出口的纺织行业直面冲击,下游观望氛围浓厚,纺企新接订单较为稀少。企业棉纱价格出现不同程度的下调,普遍达到500元/吨左右。对于棉花原料则逢低位点价。当前各地区纱厂开机率平稳,新疆大型纱厂在九成左右,河南大型企业平均在七成左右,江浙、山东、安徽沿江地区的大型纱厂平均开机在八到九成。价格方面,冀鲁及江浙C32S环纺在20500-21600元/吨左右(含税,下同),C40S环纺报价在21200-23200元/吨之间,JC60S环纺报价在29100-30100元/吨之间。广东佛山进口纱C10赛络19400-20500元/吨。

纤维网认为,当前原料端棉花仍处弱势震荡格局,且下游旺季有限,故预计棉纱近期偏弱为主。

同类文章

- 当关税对决撞上市场,哀歌如何奏响?(2025.4.14)

- 美关税大棒横扫,市场 “跌跌” 不休——一周市场行情(2025.4.7)

- 棉花及纺织原料市场:现货微跌,期货走强,基差收窄(4月2日)

- 棉花现货指数小幅上涨,棉纱期货跌幅超百点(4月1日)

- 关税政策轮廓渐明,市场走势低迷不振——一周市场行情(2025.3.31)

- 邀请函 | 4 月 9 日南通,新纤维博览会邀您共襄盛举

- 棉花、涤纶、粘胶价格速览:现货稳中有升,期货震荡调整(3月28日)

- 棉花弱势震荡,涤纶稳中偏强,粘胶短纤领涨(3月27日)

- 山东纺织工程学会理事长韩光亭赴进口宝总部调研

- 长清?纺织原料价格最新动态速览 (3月26日)

最新资讯

浏览历史