1、关注点

o 织造企业、轻纺城复工情况;

o 14日起,贸易双方同步降关税;

o 央行下调1年期MLF利率至3.15%;

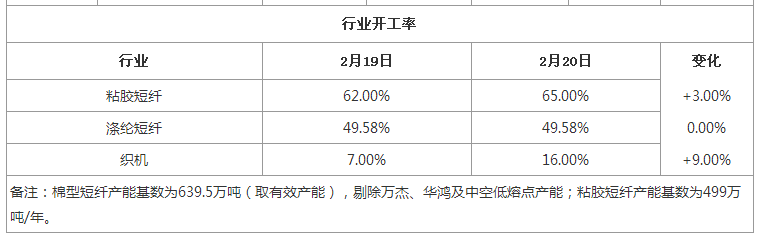

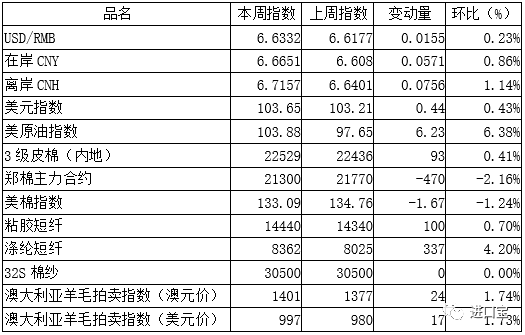

2、纱线开工率变化

3、操盘建议

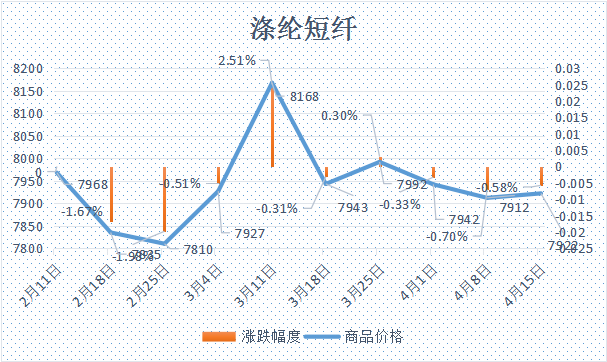

纯涤纱:后期来看,涤纶短纤在终端恢复难及预期及现金流相对充沛的局面下,仍有一定下跌预期,纯涤纱成本端支撑乏力;而供需面来看,近期受制于工人到岗和物资准备困难拖累,纯涤纱及下游织造工厂开机负荷提升较为缓慢。但伴随之公共卫生事件预期好转,企业开工及物流运输将进一步恢复,后期市场交投气氛或有一定回升预期,因此预计下周纯涤纱将呈现窄幅震荡的走势。

涤棉纱:预计下周,纺织工业复工节奏或逐渐加快,物流、交通造成的影响也将逐渐弱化,纱线市场有效的购销将逐渐增加。然而进一步考虑,纱线企业储备的高价成本与成品库存限定了价格基础,但在挽损心态下,短期市场价格或主体趋稳,然随着新单的签订,市场价格势必根据供需关系以及双料的波动来窄幅整理。

人棉纱:当前国内多数纺纱企业所持的粘胶短纤订单还可保证自身至少1.5个月甚至2个月期间纱线生产,因此预计对于粘胶短纤新一轮采购周期最早或在3月下旬,在此过程中预计粘胶短纤行业产量仍会再度增加27万吨以上,累加当前期初库存,总供应达到60万吨以上,而粘胶短纤下游需求突发性暴增可能不大,粘胶短纤行业供需已显失衡,因此预计下周一方面粘胶短纤新单有限,另一方面价格调整意义不大,预计高端实单保持在9700-9900元/吨承兑之间,同时纺纱企业多是已于节前锁定原料,因此纱价也或难有明显调整。

涤粘纱:短期来看,涤纶短纤在终端恢复难及预期及现金流相对充沛的局面下,仍有一定下跌预期,而粘胶短纤方面,需求不振拖累下,场内整体新单有限,价格或将震荡整理,涤粘纱原料面暂无明显支撑。加之现阶段涤粘纱企业及下游工厂复产进度缓慢,场内整体交投不多,因此预计后期涤粘纱将呈现窄幅震荡的走势,关注下周纱企及下游织造企业复工及订单情况。

共有条评论 网友评论